Gesteigerte Anforderungen zur Digitalisierung der Fakturierung von Bauleistungen im Fachhandel für Bauelemente, - insbesondere die eRechnungspflicht - standen Pate bei den Neuentwicklungen dieser ProCalc Version.

In diesem Beitrag werden u.a. die 7 wichtigsten Schritte zur Erfüllung der eRechnungspflicht bei der Fakturierung mit Unterstützung von ProCalc 2025 vorgestellt.

ProCalc 2025 ist dank der kontinuierlicher Weiterentwicklungen und zeitnaher Umsetzung sämtlicher Anforderungen aus der eRechnungspflicht (EN 16391) an die Fakturierung ein weiterer Beleg für die Notwendigkeit für kontinuierliche Weiterentwicklung.

Ihr Leitfaden für die praktische Umsetzung zur eRechnungspflicht

- Welche Punkte müssen vorab geklärt werden, damit die Umstellung auf elektronische Rechnungen reibungslos funktioniert?

- Welche Voraussetzungen muss Ihr bestehendes System erfüllen und welche Möglichkeiten gibt es, ggf. zu kompensieren?

- Mit welchen Zusatzinformationen führen wir Sie durch den Vorbereitungsprozess. So gelingt die Umstellung!

Für mehr Informationen, bitte auf eines der folgenden Titelthemen klicken:

Einen Überblick und Zusammenfassung zu den Hintergründen und Anforderungen aus der eRechnungspflicht haben wir in dem folgenden Beitrag zusammengestellt:

eRechnungspflicht 2025

ProCalc 2025: Informieren Sie sich über die eRechnung.

Die Pflicht für die Erstellung und dem Versand von eRechnungen beschränken sich aktuell auf Firmenkunden (B2B) und ist an großzügige Fristen zur Einführung gebunden. Lediglich der Vorbehalt einer Absprache mit dem Empfänger aktuell noch keine Hürde sein. Umkehrschluss bedeutet das, Der Versand einer eRechnung muss - infolge der Pflicht zum Empfang einer eRechnung - nicht abgesprochen werden.

Mit der vorliegenden Version ProCalc 2025 können eRechnungen erstellt, mit einem E-Mail-Client versendet und in der Projekt-Datenbank archiviert werden. Für die Projekdokumentation von "Bauvorhaben" können neben Fotos, PDF-Dokumente u.a. nun auch eRechnungen eingelesen und archiviert werden. Die Einlesefunktion (Archivierung) ist gleichzeitig mit einem Test auf EN 16931 konformität verknüft und stellt eine fehlerfreie eRechnung für den Versand sicher.

Allgemeine Pflichtangaben auf Rechnungen

Führt ein Unternehmer eine Leistung an einen anderen Unternehmer für dessen Unternehmen oder an eine juristische Person ohne Unternehmereigenschaft aus, ist er im Regelfall verpflichtet, innerhalb von sechs Monaten eine Rechnung auszustellen.

Die Eingangsrechnung hat nach geltendem Recht gem. § 14 Abs. 4 i. V. m. § 14a Abs. 5 UStG folgende Angaben zu enthalten:

- Vollständiger Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer (USt-ID) für gewerbliche und Leitweg-ID für öffentliche Auftraggeber.

- Ausstellungsdatum der Rechnung

- Fortlaufende Rechnungsnummer

- Menge und handelsübliche Bezeichnung der gelieferten Gegenstände oder die Art und den Umfang der sonstigen Leistung

- Zeitpunkt der Lieferung bzw. Leistung

- Nach Steuersätzen und -befreiungen aufgeschlüsseltes Entgelt

- Im Voraus vereinbarte Minderungen des Entgelts

- Steuersatz sowie Entgelt und hierauf entfallender Steuerbetrag oder Hinweis auf Steuerbefreiung

- in den Fällen des § 14b Abs. 1 Satz 5 einen Hinweis auf die Aufbewahrungspflicht des Leistungsempfängers.

- Bei Abrechnung per Gutschrift der Begriff "Gutschrift".

- Ggf. Hinweis auf Steuerschuld des Leistungsempfängers (Reverse Charge, §13b, etc.)

Sonstige Rechnung

Für Rechnungen an Verbraucher (B2C: Business to Consumer) fällt in die Gruppe "Sonstige Rechnung" und in diesem Fall ändert sich nichts im Ablauf. Es sind auch keine weiteren Maßnahmen für "Sonstige Rechnungen" über die Anforderungen aus der GoBD hinaus erforderlich. Vor dem Hintergrund der GoBD empfehlen wir ebenfalls die Kontaktdaten um E-Mail, Tel.Nr. zu ergänzen und den Versand und Archivierung von Rechnungen als PDF (ohne XML-Anhang).

eRechnung

Für Rechnungen an Gewerbetreibende (B2B: Business to Business) sind künftig "eRechnungen" (digitale Rechnungen) unter Beachtung von Übergangsregelungen vorgeschrieben. Die eRechnung basiert auf digitale Daten, welche in Form einer XML-Datei an den Empfänger (Buchhaltung) und zwar "EN 16391 konform" überstellt werden muss. Übergansweise kann im Einvernehmen unter Wahrung von Fristen auch eine "Sonstige Rechnung" zugestellt werden!

Der Ablauf zur Erstellung einer Sonstigen Rechnung ist unverändert!

Eine eRechnung ist im Kern eine (zusätzliche) Datei gem. EN 16931

Prüfung auf EN 16 931 Konformität

Prüfung auf EN 16 931 KonformitätDamit alle erforderlichen Informationen einer eRechnung zugeordnet werden können, dürfen diese nicht in Textbausteinen angelegt werden. So sind z.B. Zahlungszielen, USt.-ID oder E-Mail Adressen in den hierfür vorgesehenen Feldern zu erfassen.

Sobald in der Anschrift eine Firmenbezeichnung eingetragen ist, wird auf Konformität gemäß EN 16 931 aktiviert. Die Konformität kennzeichnet nicht erfasste Pflichtfelder in den Erfassungsmasken.

Für eine effektive Nutzung der Digitalisierung sind zunächst wiederkehrende Daten anzulegen. Daten für die Digitalisierung müssen zwingend an einer bestimmten Stelle und mit einer bestimmten Ausprägung bereit gestellt werden.

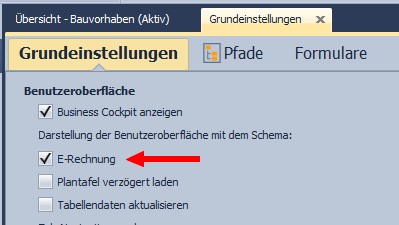

Für die Erstellung von eRechnungen in der Fakturierung muss im ersten Schritt das Modul unter Aktivierung von eRechnungen freigeschaltet werden.

{kind=link}

Mit der Freischaltung werden alle Bereiche zur Einrichtung, Prüfung und Wartung von eRechnungen verfügbar. Im Folgenden haben wir die wesentlichen Schritte zur Vorbereitung und Erstellung von eRechnungen zusammengestellt:

eRechnungen EN 16931 konform erstellen:

- Einrichtung von Grunddaten,

- Rechnungsbezogene Pflichtangaben und Erstellung,

- Prüfung auf EN 16931 konformität und

- Versand und Archivierung.

Für "Sonstige Rechnungen" (B2C) ist der bisher bekannte Ablauf zur Erstellung einer Rechnung unverändert. Für die eRechnung wird zusätzlich zur PDF-Datei auch eine XML-Datei (eRechnung EN 16931) erzeugt.

eRechnung erstellen

eRechnung erstellen

Mit der Aktivierung der eRechnung müssen die hier beschriebenen Informationen vom Verkäufer (Seller) und Käufer (Buyer) digital abrufbar sein. Textbausteine mit für Rechnungen relevanten Informationen sind für die eRechnung nicht mehr verwendbar! Als Format für eRechnungen ist im System das ZUGFeRD-Format voreingestellt. Optional ist auch XRechnung wählbar.

Sobald die eRechnung in den Grundeinstellungen aktiviert und das Erfassungsfeld Firma ausgefüllt ist, wird auch ein Assistent zur fehlerfreien (konformen) Erfassung von Rechnungsdaten aktiviert.

Dieser Assistent kontrolliert die Vollständigkeit der erforderlichen Daten für eRechnungen. Das Ergebnis der Prüfung ist im Kontaktdaten-Dialog, im Bereich "Buchung" und dem Feld "Rechnungsart" sichtbar. In diesem Feld wird im Standard "Sonstige Rechnung" angezeigt. Sobald alle Angaben bzw. Anforderungen erfüllt sind, wird in "eRechnung" angezeigt. Ein Tooltip (Mauszeiger befindet sich über dem Feld) weist auf die fehlenden Angaben für eine eRechnung hin. Darüber hinaus werden Pflichtfelder für die eRechnung farblich hervorgehoben.

Das Umsatzsteuergesetz (UStG), §14 regelt die Ausstellung von Rechnungen in Absatz 4 "Eine Rechnung muss folgende Angaben enthalten:". Diese sind i.d.R. bekannt. Neu ist jedoch, das diese Angaben jeweils einen bestimmten Erfassungsfeld zugeordnet werden müssen. Angaben wie z.B. Fälligkeitsdatum können dann anhand der Nettotage von der Software bestimmt und für die eRechnung bereit gestellt werden.

Mit der e-Rechnung entfällt die Möglichkeit, Rechnungsarelevante Informationen in Form von Textbauasteinen zu erfassen bzw. zu hinterlegen. Auch Angaben wie ein Datum zur Fälligkeit, Leistung o.ä. müssen jetzt präzisiert werden. Angaben wir "innerhalb 8 Tagen" sind nicht ausreichend. Die aktuelle Stammdatenverwaltung von ProCalc ermöglicht jedoch diese Angaben automatisiert zu ermitteln und bereitzustellen.

a) Versender Einträge

Der Lizenznehmer von ProCalc wird automatisch als Versender in die eRechnung eingebettet. Die erforderlichen Daten werden über den Lieferantenstamm (ALT +L) verwaltet bzw. können ergänzt werden.

Kontaktdaten Verwaltung für Lieferanten und Kunden

Kontaktdaten Verwaltung für Lieferanten und Kunden

- Firmenbezeichnung: Der vollständige Namen und die vollständige Anschrift incl. Länderkennung: DE.

- USt-ID-Nummer: Alternativ die Steuernummer.

- Sachbearbeiter (Verkäufer): Wenn neben der Firmenbezeichnung auch ein Vor- und Nachname erfasst wurde, werden diese Bezeichner als Sachbearbeiter an die XML übergeben.

- Tel. Nr.: Wenn dem SBA eine tel. Nr. zugeordnet ist, dann wird diese verwendet. Ansonsten eine aus der Liste hinterlegten Tel.Nr.

- E-Mail: Versender E-Mail

- Bankverbindung: Kontoinhaber, IBAN, BIC.

* Optional

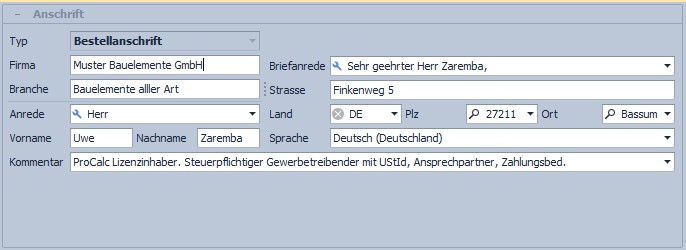

b) Leistungsempfänger

Der Empfänger (Buyer) einer eRechnung kann aus der Kundenverwaltung (ALT +K) eingelesen oder direkt im Vorgang/Bauvorhaben angelegt werden. Der Dialog zur Verwaltung von Kunden bzw. Kontakten wurde im Rahmen der Einführung von eRechnungen überarbeitet. Auch hier sind für eine eRechnung folgende Daten anzulegen:

- Firmenbezeichnung: Der vollständige Namen und die vollständige Anschrift incl. Länderkennung vom Käufer (DE)

- USt-ID-Nummer Es kann auch die Steuer-Nr. angegeben werden. Eine Prüfung der UStId ist über https://www.ust-id-prufen.de/index.html möglich. Die USt-ID ist eine Pflichtangabe bei abweichender Umsatzsteuer wie z.B. dem "Reverse Charge" Verfahren (§13b).

- Sachbearbeiter Käufer *: Name )

- Tel. Nr. *: Vom Käufer

- E-Mail *: Empfänger E-Mail (Fälligkeit)

- Zahlungskondition des Kunden *

* Optionale Einträge.

c) Liefer- und Zahlungsbedingungen

Die Zahlungsbedingungen können an verschiedenen Stellen Verwaltet bzw. zugeordnet werden. Die Definition einer Zahlungsbedingungen erfolgt in der Stammdatenverwaltung (ALT +Z).

Zahlungsbedingungen in den Stammdaten verwaltenAn dieser Stelle werden die Digitalen Daten sowie die Beschreibung mit Platzhaltern für die Projektdaten festgelegt. Für die Rechnungen sind über die Platzhalter ausführliche Angaben zum Fälligkeitsdatum und zu den Beträgen möglich.

Zahlungsbedingungen in den Stammdaten verwaltenAn dieser Stelle werden die Digitalen Daten sowie die Beschreibung mit Platzhaltern für die Projektdaten festgelegt. Für die Rechnungen sind über die Platzhalter ausführliche Angaben zum Fälligkeitsdatum und zu den Beträgen möglich.

d) Projekt- und Rechnungs bezogene Masken-Einträge

Diese Einträge ergeben sich aus den beteiligten Personen und Positionen bzw. Leistungsbeschreibungen, Mengen und Beträgen eines Bauvorhaben. Automatisiert werden vom System Angaben wie Ausstellungsdatum sowie eine einmalige und fortlaufende Rechnungsnummer vergeben.

- Kontaktperson des Empfängers.

- Leistungsdatum: Soweit kein Leistungszeitraum angeben wird das Leistungsdatum wird mit dem Lieferdatum oder dem Rechnungsdatum gleichgesetzt.

- Fälligkeitsdatum: Die Fälligkeit der Rechnung ergibt sich aus den Nettotagen der Zahlungsbedingungen. Sind keine Zahlungsbedingungen angegeben wird Das Fälligkeitsdatum mit dem Rechnungsdatum gleichgesetzt.

- Zahlungsbedingungen: Nettofälligkeit und Skonto soweit diese nicht bereits als allgemeiner Standard oder mit den Kundendaten vorgegeben sind.

- Lohnkosten: Ergibt sich aus der Summe der Montagekosten (PG 90 - 99),

- Rechnungsart: Anzahlungsrechnung, Rechnung, Rechnungskorrektur und Stornorechnung (weitere folgen)

- Leitweg-ID: i.d.R. nur für Behörden, Vertrags-Nr., Vergabenummer.

- Zeitpunkt bzw. Zeitraum der Lieferung oder sonstigen Leistung.

- Steuersatz sowie den auf das Entgelt entfallenden Steuerbetrag oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt (z.B. §13b),

Leistungsbeschreibende Dokumente (Anhang): Bei Bedarf können zusätzliche Aufstellungen oder Bilder im Anhang der Rechnung bestimmt werden.

Verwaltung der Zahlungsbedingungen

Die Zahlungsbedingungen sollten zentral in den Stammdaten verwaltet (ALT +Z) werden. Damit kann das Programm automatisiert z.B. das Fälligkeitsdatum für die e-Rechnung bestimmen. Im konkreten Bauvorhaben werden die verfügbaren Zahlungsbedingungen über ein Auswahlfeld zugeordnet.

Zahlungsbedingungen für ein Bauvorhaben zuordnen

Zahlungsbedingungen für ein Bauvorhaben zuordnen

Soweit es sich bei den oben angeführten Angaben um Pflichtfelder handelt, werden die Existenz mit den hinterlegten Geschäftsregeln geprüft. Sollte eine dieser Angaben fehlen, kann keine eRechnung erstellt werden. Die Rechnung bleibt im Status "Sonstige Rechnung" es wird als keine digitale XML-Datei erzeugt.

Die Abläufe in der Fakturierung von ProCalc wurden im Wesentlichen beibehalten. Das Erstellen einer "Rechnung erfolgt unverändert über die Auswahl "Drucken" und weiter mit "Rechnung" und "am Bildschirm (Standard)". Für eRechnungen sind zusätzliche zusätzliche Pflichtfelder wie UStId, Bankverbindung, Kontaktperson (Empfänger) Sachbearbeiter (Sender) auszufüllen. Der Begriff "E-Rechnung" steht hier für die Rechnungsarten Standardrechnung, Anzahlungsrechnung, Kumulierte Rechnung, Rechnungskorrektur und Stornorechnung

Der folgende Dialog "Rechnung <auto>" ermöglicht Angaben in den Bereichen "Allgemein" und "Forderung" sowie den Liefer- / Zahlungsbedingungen. Auch in diesem Dialog wird auf die EN 16931 Konformität für eine eRechnung geprüft. Fehlende oder nicht plausible Pflichtfelder für eine eRechnung werden farblich hervorgehoben. Im Anschluss an die Bestätigung der Angaben öffnet die "Druckvorschau".

Digitale XML-Datei erzeugen

Nur wenn die zuvor erfassten Angaben vorliegen kann eine eRechnung über die Schaltfläche "E-Rechnung" in der folgenden "Druckvorschau" (Abbildung) generiert werden. Ansonsten erscheint die Schaltfläche E-Rechnung nicht und es wird eine "Sonstige Rechnung" generiert. In beiden Fällen wird die "Druckvorschau" mit dem zuvor gewählten Briefkopf generiert.

Die Vorschau wird sowohl für "Sonstige Rechnung" (B2C) als auch für "eRechnung" (B2B) verwendet. Mit der neuen XML-Schaltfläche E-Rechnung kann jetzt die Aufbereitung der Daten für eRechnung gestartet werden.

Format wählen und Dokumente hinzufügen.

Abschließend öffnet der Dialog "E-Rechnung" (Abbildung). Für die eRechnung können weitere Optionen wie z.B. das Format - ZUGFeRD oder xRechnung - bearbeitet werden. Im Standardfall sind bereits die Pflichtfelder ausgefüllt. Für öffentliche Auftraggeber wie z.B. Komunen welche über keine MwSt.-ID verfügen, können zusätzliche Angaben wie Leitweg-ID, Vergabenummer u.a. ergänzt werden. Optional können Rechnungsbegründende Dokumente, Leistungsbeschreibung, Fotos, Arbeitsberichte etc. hinzugefügt werden.

Mit der Bestätigung der Zusatzinformationen werden die Daten in einer digitale XML-Datei abgelegt und in eine lesbare PDF integriert und archiviert. Es folgt eine Daten-Vorschau auf den Inhalt der digitalen XML-Datei in für Menschen lesbarer Form. Diese XML-Datei wurde in die zuvor angezeigte PDF-Datei eingebunden. Eine eRechnung im ZUGFeRD Format besteht immer aus einer PDF- mit eingebundener XML-Datei.

Im Anschluss einer erfolgreichen Überprüfung der Geschäftsregeln für eine EN 16931 konformen eRechnung wird diese automatisch Archiviert.

Es erscheint der Dialog "Information" zur Information. Im Anschluss an die Bestätigung der erfolgreichen Archivierung kann die eRechnung per E-Mail versendet werden.

eRechnung aufbereiten und per E-Mail versenden

Nach Bestätigung der "Information" zur Archivierung öffnet in der "Vorschau" ein Dialog (Abbildung) mit der Frage nach dem sofortigen "Versand der eRechnung als E-Mail-Anlage".

Aufstellung der Daten einer eRechnung

Aufstellung der Daten einer eRechnung

Diese PDF kann über die bis dato gewohnte Vorschau auch gesondert gespeichert, versendet und archiviert werden. Bei Verfügbarkeit eines aktiven E-Mail Client kann die eRechnung mit Bestätigung per Mausklick auf "Ja" direkt versendet werden.

Vorschau auf archivierte Auftragsbelege und Rechnungen

Zu jedem Vorgang (Bauvorhaben) gibt es das Register "Dokumente". In diesem Bereich werden erstellte Auftragsbelege (Dokumente) im PDF-, XML-Format (eRechnung) archiviert. Diese Liste kann nach Belieben durch weitere Dokumente, E-Mails etc. per Drag&Drop ergänzt werden. In dem Register Bilder können Fotos, Screenshots und ähnliche Formate abgelegt werden.